阿里巴巴的市值已蒸发1000亿美元;对利润和投资者信心的影响仍看不到尽头。

发布日期:2025-07-11 20:56

资料来源:iFinD以及工银国际

资料来源:iFinD以及工银国际 资料来源:Employment Effect of Structural Change in Strategic Emerging Industries by Liu et al. (2023),iFinD以及工银国际(注:左图采用时变系数模型计算不同时期中国三大产业的就业弹性。)

资料来源:Employment Effect of Structural Change in Strategic Emerging Industries by Liu et al. (2023),iFinD以及工银国际(注:左图采用时变系数模型计算不同时期中国三大产业的就业弹性。) 资料来源:工银国际

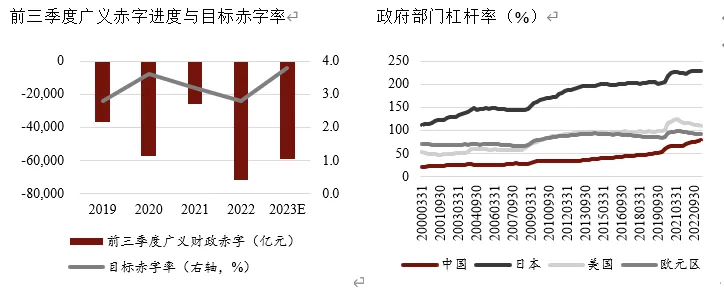

资料来源:工银国际 资料来源:iFinD、BIS以及工银国际

资料来源:iFinD、BIS以及工银国际 资料来源:iFinD以及工银国际资料来源:Employment Effect of Structural Change in Strategic Emerging Industries by Liu et al. (2023),iFinD以及工银国际(注:左图采用时变系数模型计算不同时期中国三大产业的就业弹性。)资料来源:工银国际资料来源:iFinD、BIS以及工银国际

资料来源:iFinD以及工银国际资料来源:Employment Effect of Structural Change in Strategic Emerging Industries by Liu et al. (2023),iFinD以及工银国际(注:左图采用时变系数模型计算不同时期中国三大产业的就业弹性。)资料来源:工银国际资料来源:iFinD、BIS以及工银国际